中谘視界

趙穎君 | 我國光伏產業如何繼續保持領先優勢

| |||||

| |||||

摘要:經過幾十年發展,我國光伏產業從無到有、從小到大,已形成技術研發活躍、產業鏈完整齊備、端到端自主可控的具有國際競爭優勢的戰略性新興產業。目前,我國光伏產業鏈各環節產能產量占全球比重均達80%以上,占據全球主導地位。在“碳達峰、碳中和”戰略背景下,中央明確構建以新能源為主體的新型電力係統,光伏產業受到全社會廣泛關注,大量資本加速湧入光伏產業相關領域,產業鏈各環節規模迅速擴張,在產業快速發展壯大的同時,也導致供應鏈結構失衡、價格大幅波動、潛在產能過剩等一係列問題。如何進一步保持我國光伏產業全球領先優勢,化解產業高速增長帶來的各種結構性風險,已受到社會各界廣泛關注。 關鍵詞:晶體矽料;矽片;太陽能電池;光伏組件;光伏逆變器;光伏係統 一、 我國光伏產業鏈整體情況 我國光伏產業居全球領先地位,主要企業已掌握晶矽光伏全套工藝,關鍵技術指標全球領先,產業鏈各環節產能產量進一步集中,占全世界的比重高達八成以上。矽片、電池片、組件環節全球產能產量排名前五企業均為我國企業;多晶矽、逆變器全球產能產量排名前五企業中我國占據四席。 (一)光伏產業鏈上遊 1.晶矽原料環節。高純晶矽材料作為光伏以及半導體產業的重要原料,已廣泛應用於新能源、航空航天、電子信息等各專業領域。特別是可再生能源領域,雙碳戰略將強有力地推動全球光伏產業未來新能源領域的發展。高品質晶矽材料作為核心基礎材料保障,對能源結構低碳轉型、光伏發電平價上網、未來雙碳目標的實現以及應對氣候變化均具有重要戰略意義。

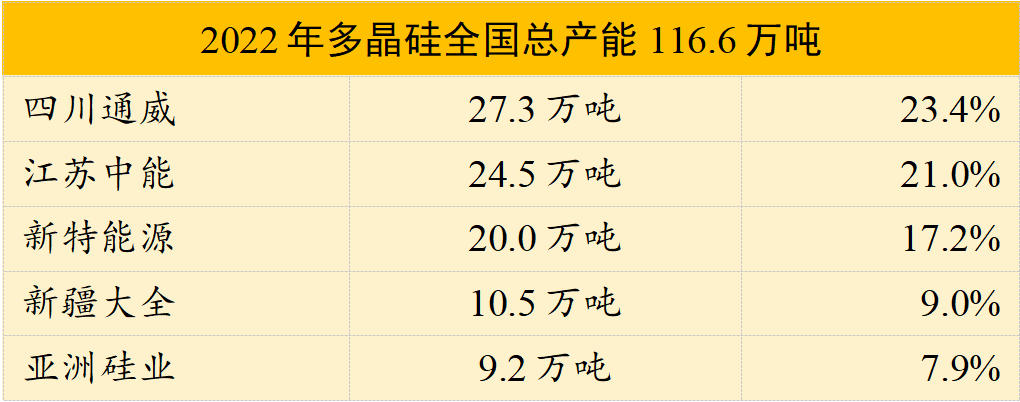

晶矽原料 我國多晶矽產能和產量已連續12年位居全球首位,2022年,我國多晶矽產能116.6萬噸,全球占比87.0%;產量達到85.7萬噸,全球占比85.6%,同比增長69.4%,增幅最大,我國多晶矽企業在工藝技術和管理運營方麵已確立全球競爭優勢。2022年多晶矽全國總產能及排名前五企業產能情況如表1所示。 表1 2022年多晶矽全國總產能及排名前五企業產能情況

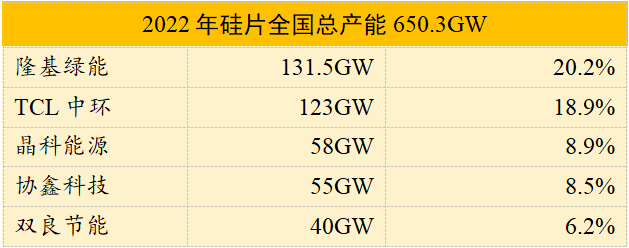

數據來源:2022-2023年中國光伏產業年度報告 2.矽片環節。主要體現為單晶全麵替代,大尺寸、薄片化矽片加速迭代。隨著下遊對單晶產品的需求增大,單晶矽片市場占比也將進一步增大,且N型單晶矽片占比將持續提升,2022年,單晶矽片市場占有率達到97.5%。182mm和210mm大尺寸矽片占比快速提升,已由2020年的不足10%迅速增長至2022年的82.8%,預計2023年占比接近95%。

單晶矽片 2022年,我國矽片總產能約650.3GW,全球占比97.9%;產量約371.3GW,全球占比97.4%。矽片環節產業布局高度集中,呈現隆基綠能、TCL中環、晶科能源、協鑫科技、雙良節能五巨頭格局。2022年矽片全國總產能及排名前五企業產能情況如表2所示。 表2 2022年矽片全國總產能及排名前五企業產能情況

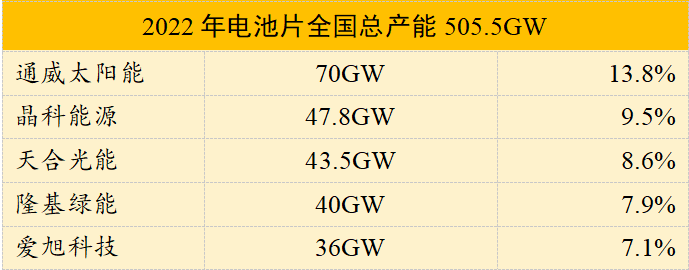

數據來源:2022-2023年中國光伏產業年度報告 (二)光伏產業鏈中遊 1.太陽能電池環節。N型電池技術進一步成熟,市場占有率不斷提升,TOPCon、異質結逐步實現規模量產。N型電池具有發電效率更高、光致衰減更低、可有效避免初始衰減的特點,受到業界廣泛青睞,近年來在各大電池廠商積極推進下,N型太陽能電池快速發展,逐漸成為市場主流。

太陽能電池片 2022年,我國太陽能電池產能約為505.5GW,全球占比86.7%;產量約為330.6GW,全球占比90.3%,同比增長67.1%。2022年電池片全國總產能及排名前五企業產能情況如表3所示。 表3 2022年電池片全國總產能及排名前五企業產能情況

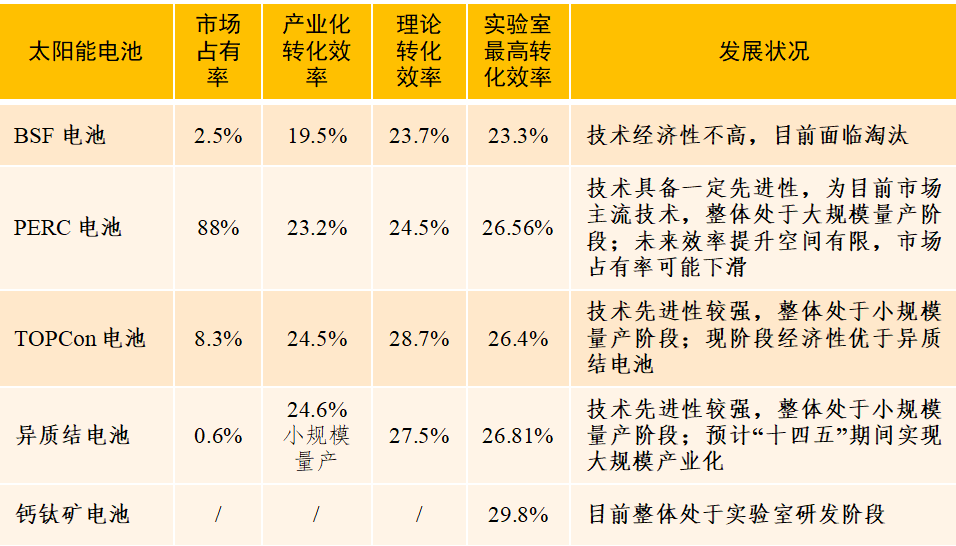

數據來源:2022-2023年中國光伏產業年度報告 轉化效率方麵,晶矽太陽能電池理論轉化效率為29.4%。TOPCon電池基於PERC電池進行工藝改進,其理論效率可達28.7%,更接近晶矽電池理論效率極限。異質結技術從根本上是薄膜技術和晶矽技術的融合創新,理論效率更高、電池綜合性能更好。TOPCon和異質結均被視為繼PERC後的下一代電池,現階段正加速產業化。我國太陽能電池現階段發展狀況如表4所示。 表4 我國太陽能電池現階段發展狀況

數據來源:作者根據2022年有關行業數據整理 2.光伏組件環節。晶矽光伏組件生產線設備主要包括自動串焊機、敷設機、層壓機、裝框機及各類在線測試設備等,目前已經全部實現國產化。隨著太陽能電池製造工藝和光伏組件生產技術的不斷優化,組件性能持續提升,目前,PERC組件市場領先效率在21.5%,60片單玻單晶組件產品功率普遍達到600W以上,領先產品接近700W。

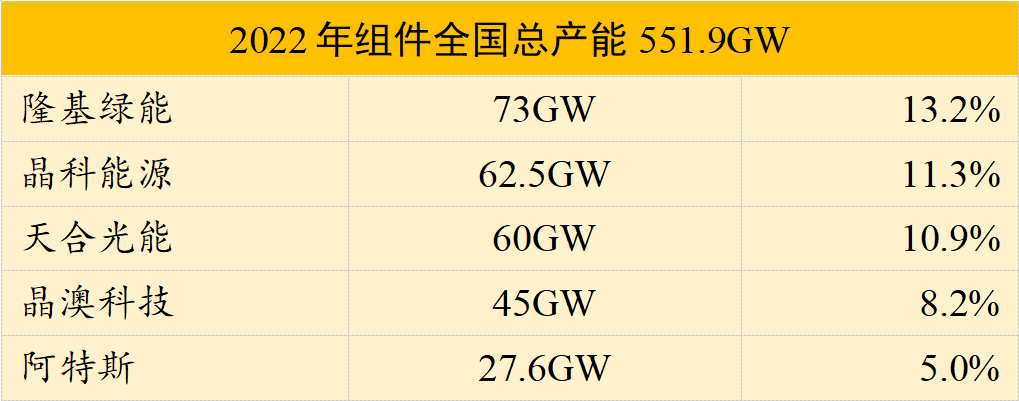

光伏組件 2022年,我國光伏組件產能約為551.9GW,全球占比80.8%;產量達到294.7GW,全球占比84.8%,同比增長62.1%,已連續16年居全球首位。2022年組件全國總產能及排名前五企業產能情況如表5所示。 表5 2022年組件全國總產能及排名前五企業產能情況

數據來源:2022-2023年中國光伏產業年度報告 (三)光伏產業鏈下遊及關鍵配套 1.光伏逆變器環節。光伏逆變器的核心功能為跟蹤光伏組件陣列的最大輸出功率,將其能量以最小的變換損耗、最佳的電能質量饋入電網,並實現直流向交流轉換,以產品種類區分,主要有集中式、組串式、集散式和微型逆變器等,從市場占比看,目前組串式逆變器占主導地位。當前我國光伏逆變器企業之所以具備可觀的競爭力,主要得益於穩定的成本控製能力帶來的可觀價格優勢。現階段國內幾乎每一種類型的逆變器都具有相當明顯的成本優勢,單瓦成本僅是國外的20%-50%。

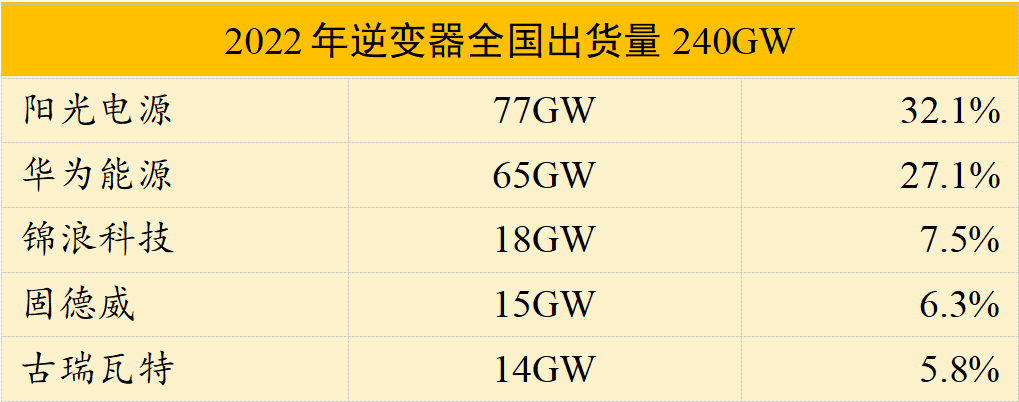

光伏逆變器 2022年,我國光伏逆變器總出貨量超240GW,占全球總出貨量約80%。2022年逆變器全國出貨量及排名前五企業出貨量情況如表6所示。 表6 2022年逆變器全國出貨量及排名前五企業出貨量情況

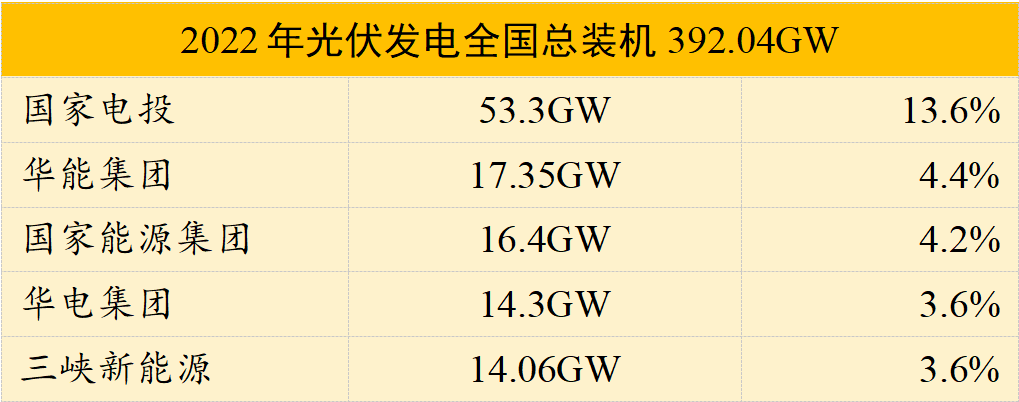

數據來源:部分數據無公開數據來源,為估算值 2.光伏係統環節。光伏發電方麵,2022年,我國光伏新增裝機量87.41GW,同比增長59.3%,再創新高,成為新增裝機規模最大、增速最快的電源類型。其中,集中式光伏新增36.3GW,同比增長41.8%;分布式裝機約51.1GW,占全部新增裝機的60%,全國光伏發電累計裝機392.04GW,占全球總裝機近1/3,連續8年穩居全球首位。

光伏係統 2022年光伏發電全國總裝機及排名前五企業裝機情況如表7所示。 表7 2022年光伏發電全國總裝機及排名前五企業裝機情況

數據來源:2022-2023年中國光伏產業年度報告及互聯網公開數據 二、 我國光伏產業需關注的焦點分析 光伏產業鏈長、環節多,易出現發展不平衡問題。雙碳戰略刺激國內可再生能源市場爆發式增長,帶動光伏製造業擴產投資,多晶矽、矽片、電池、組件等主要環節的產能迅速擴張。但同時,國內光伏市場對應載體、接入、消納等資源條件日漸緊張,光伏產業鏈上下遊大規模產能釋放並不協調,導致產業階段性供需不平衡,結構性產能過剩矛盾突出。 (一)光伏產業鏈上遊 1.上遊矽料供需激烈變化致價格大幅波動。2021年起,產業鏈上遊矽料供應緊張造成價格大幅上漲,促使業內多晶矽巨頭加速擴張,另外,大量資本也積極湧入多晶矽領域。多晶矽屬於技術密集型、資金密集型、人才密集型行業,擴產周期相對其他環節較長,產能彈性係數小,且對安全、環保管理要求較高,一旦產能過剩容易出現較長時間的成本價格倒掛的極端情況,進而可能導致安全投入不足、事故頻發的現象。缺少技術儲備、人才儲備、無相關產業鏈的行業外部企業跟風投資多晶矽項目,將導致工業矽短缺和多晶矽行業大幅動蕩問題更為嚴峻。2023年以來,由於國內前期規劃多晶矽產能陸續釋放,多晶矽市場價格由去年最高30萬元/噸大幅下跌至目前不足8萬元/噸,已接近行業平均生產成本。 2.矽片大尺寸和薄片化促進產業加快技術創新。單晶拉棒多次投料、頭尾料循環利用、大尺寸矽棒技術大大降低了拉棒能耗和工藝成本,也間接推動了大尺寸矽片產業化進程。此外,矽料價格波動,致使下遊企業積極考慮光伏產品降低晶矽成本比例,下遊電池、組件輕質化、柔性化發展趨勢也倒逼矽片企業加快薄片化技術改造。矽片大尺寸和薄片化促進光伏產業工藝改進和成本下降,加快技術創新,使產業實現跨越式發展。 (二)光伏產業鏈中遊 1.新型太陽能電池產業化對設備和材料具有極強依賴性。隨著TOPCon、異質結等複雜結構太陽能電池逐步實現規模產業化,對電池工藝設備和關鍵材料等的要求越來越高。目前,國內主要設備廠商已實現製絨、刻蝕、絲網印刷等電池關鍵設備的產業化,關鍵核心技術指標達到或超過國際先進水平。但同時,板式PECVD等高端製膜設備和高純電子漿料等材料水平仍有待提升,特別是對於非矽基薄膜的製備能力尚有不足,致使電池企業對產品材料特征和工藝改進的選擇受限。此外,以鈣鈦礦電池為代表的新型太陽能電池,由於技術路線多樣化,最優路線選擇尚難以確定,對企業資金實力、研發能力、裝備支撐能力均有較強依賴,尚未實現規模化量產。 2.國內針對光伏組件的技術研究重視程度不足。光伏組件在光伏發電的實用效率、穩定性及經濟周期等方麵均起著關鍵作用,光伏發電應用場景多樣化發展,帶動多元化光伏組件產品研發創新,疊瓦組件、輕質組件、柔性組件等契合更豐富場景應用的新型組件逐步進入市場。目前,新型光伏組件產業規模很小,研發和產業化主要集中在新興中小企業,具備資金和技術優勢的行業龍頭企業仍將大部分研發工作聚焦傳統技術路線,故傳統產品對市場的壟斷仍難以打破。此外,光伏組件綠色材料應用、組件新型結構開發、廢舊組件回收處理等綠色產品相關研發工作也有待加強。 (三)光伏產業鏈下遊 1.光伏逆變器國產化配套趨於完善。逆變器是可再生能源發電並網的核心配套設備之一。目前,我國光伏逆變器核心技術已全球領先,逆變器軟硬件配套及關鍵零部件、元器件基本實現國產化。但值得關注的是,功率半導體在逆變器成本中的占比在10%~20%之間,是實現逆變器的直交流逆變功能最核心的元器件,直接決定了設備的轉化效率,由於IGBT存在著不低的行業壁壘,現階段仍存在一定進口依賴。由於中外貿易環境惡化可能導致海外IGBT企業向國內供貨不足,需加速推動國產IGBT產品研發應用和進口替代。 2.光伏係統集成應用體係機製亟需完善。光伏電站建設非技術成本居高不下,光伏電站建設效率不如預期。當前光伏電站建設非技術成本(土地、稅費、接網、配套儲能問題)居高不下,相關政策缺乏明確執行標準。雖然有關部門在“接網費”“稅費減免”等方麵進行了諸多嚐試,但效果並不理想。以土地使用稅、耕地占用稅為例,沒有全國統一標準,地方自由裁量權較大,導致土地稅費成本居高不下,目前項目開發非技術成本占總投資額的10%-20%。同時,東部和南部省區受自然資源政策限製,光伏發電載體已嚴重不足,製約了光伏係統集成應用進一步發展。 三、 我國光伏產業現階段發展建議 (一)光伏產業鏈上遊 1.全國統籌規劃,建立光伏供應鏈協調保障機製和價格監測機製。多晶矽產業具有資本密集、技術門檻高等特點,頭部企業在產業發展中占據主導地位。隨著矽料產能的放量,供給全麵釋放是既成趨勢,由矽料環節主導的產業鏈價格強勢已不複存在,上遊價格已經階段性趨穩了,終端裝機全麵開啟的時代即將到來。建議加強光伏產業市場信息披露和預警,建立光伏供應鏈協調保障機製和價格監測機製,支持企業加強供應鏈安全保障能力,避免因供需失衡造成的行業大起大落。 2.聚焦技術研發與工藝突破,強化成本和收益管控。根據供應鏈各環節發展特點,矽片格局仍處產業鏈較好環節,顆粒矽潛在成本優勢將帶來行業新變量,在矽料價格迅速上漲的背景下,矽片價格也隨之上漲,雖然目前價格開始下降,但依然保持著良好的盈利能力。矽片環節技術相對穩定、盈利能力相對較好、市場風險相對較低,因此,市場競爭也會更加劇烈,更加需要引導行業擴張與市場發展協同推進。大尺寸矽片、N型高純矽片以及超薄片,矽片行業的三項技術需求疊加在一起,對矽片企業的實力要求比較高,需要矽片龍頭企業進一步聚焦技術研發與工藝突破,並加強現代企業管理體係建設,強化成本和收益管控,穩定收益能力。 (二)光伏產業鏈中遊 1.加快新型太陽能電池技術創新,推動新型太陽能電池產業培育。在全球向低碳轉型的大勢下,歐美國家也在持續加強科技投入,美國在《重建美好法案》中明確向新型太陽能電池增加研發投入,直接麵向新一代電池技術。為保持我國光伏產業全球領先優勢,仍需增加在新技術科技創新領域的持續投入,加快鈣鈦礦、有機電池等新型太陽能電池技術創新,支持TOPCon、異質結等光伏關鍵工藝技術研發和產業化。同時,發揮新型舉國體製優勢,積極推動先進技術示範試點,形成科研與市場良性互動。 2.重視並加強新型光伏組件技術研究,實現資源可循環利用。引導和支持新型光伏組件技術創新,加強疊瓦、輕質、柔性等新型組件研發,推動滿足建築防火等級的高端組件技術研發,發展綠色環保組件材料,開展廢舊光伏組件回收利用技術研發,探索建立以光伏組件逆向追溯的碳足跡追蹤、碳排放核查等機製。支持骨幹企業以資金、市場、技術等與掌握新型組件技術的高技術中小企業開展合作,支持電力投資企業以新場景、新模式等需求為基礎參與新型組件技術研發應用。 (三)光伏產業鏈下遊 1.持續優化光伏逆變器產業和技術生態。支持骨幹逆變器企業進一步開展智能逆變器核心技術研發,發展麵向多樣化應用場景的微型逆變器、逆控一體機等。支持IGBT企業加快突破核心技術瓶頸,實現逆變器IGBT國產化全麵替代。同時,光伏逆變器企業還可進一步優化產品設計,通過減少用料、改善生產工藝、改用更高效器件等方式,實現成本控製,提升利潤空間。 2.加快光伏係統集成應用先進技術研發和體係機製建設。支持和鼓勵國有大型電力投資企業牽頭,與係統集成企業、新型組件企業等聯合開展麵向工商業、建築、交通、景區、通信等多樣化應用場景的光伏係統集成應用先進技術研發和集成產品應用,鼓勵智能光伏在整縣(市、區)屋頂分布式光伏開發試點中的應用。開展光伏係統集成應用體係機製建設,逐漸放寬小微光伏係統集成項目核準條件,推動光伏應用向社會生活全麵滲透。 四、 結語 光伏產業顯著區別於傳統能源行業的資源密集型發展方式,需要不斷提高核心技術研發力度帶動產業鏈整體發展。隨著生態文明建設的持續推進和相關政策法規出台,營造良好產業發展環境,不斷加強研發力度、探索新路徑為光伏產業賦能,助力我國光伏產業發展實現新的突破,為新能源產業發展注入新的活力。光伏產業作為新能源產業體係中技術較為成熟、發展最為迅速的產業,在碳達峰碳中和背景下,規模將進一步擴大,並成為雙碳目標得以實現的重要支撐。大力發展光伏產業,對調整能源結構、推進能源生產和消費革命、促進生態文明建設具有重要意義。 參考文獻 [1]王勃華,王世江,等.2022-2023年中國光伏產業年度報告[R].中國光伏行業協會,2023. 注:文中部分圖片來源於網絡,版權歸原作者所有。 | |||||

相關鏈接

- 《投資項目管理:中國指南》:獻給...2023-08-07

- 以智促謀助發展:公司舉辦“重大項...2023-08-04

- 徐成彬 | 消費基礎設施REIT...2023-08-01

- 薑富華 邢智慧 | 做好新時期水...2023-07-31

- 許相敏 顏俊 等 | 我國全過程...2023-07-26